1.拿地累计总额同比下降9.8% ,代表企业9月拿地总额同比下降、环比上升

01

拿地累计总额同比下降9.8%

代表企业9月拿地总额同比下降、环比上升

2021年1-9月,TOP100企业拿地总额21456亿元,同比下降9.8%,门槛值为54亿元,与去年同期62亿元相比下降8亿元。TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为53.5%,与1-8月相比下降1.3个百分点。

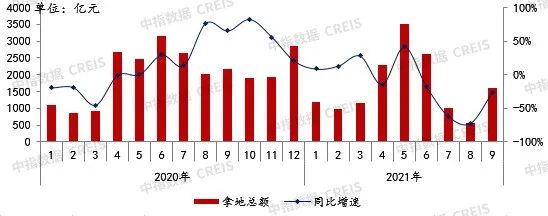

图:2020-2021年9月50家代表房企每月拿地总额

50家代表企业9月拿地总额同比下降、环比上升。2021年9月,50家代表房企拿地总额同比下降26.0%,环比上升189.4%。主要由于8月土地供给量显著下降,9月成都、广州、深圳等多城市集中推地,带动拿地金额走高,环比上升显著。

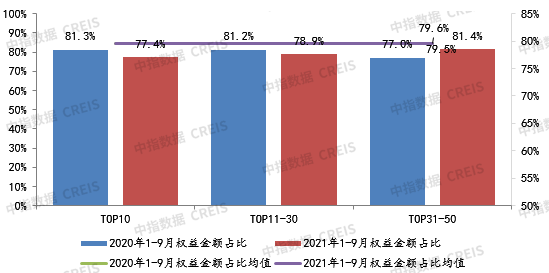

图:2021年1-9月50家代表房企各阵营招拍挂权益金额占比

50家代表房企招拍挂拿地权益金额占比基本持平。2021年1-9月,50家代表房企招拍挂权益金额占比均值为79.6%,同比基本持平,微增0.1个百分点,合作拿地力度保持稳定。具体来看,与去年同期相比,1-9月前10阵营企业、11-30阵营企业拿地权益金额占比均值同比均有所下降,31-50阵营企业拿地权益金额占比有所上升。

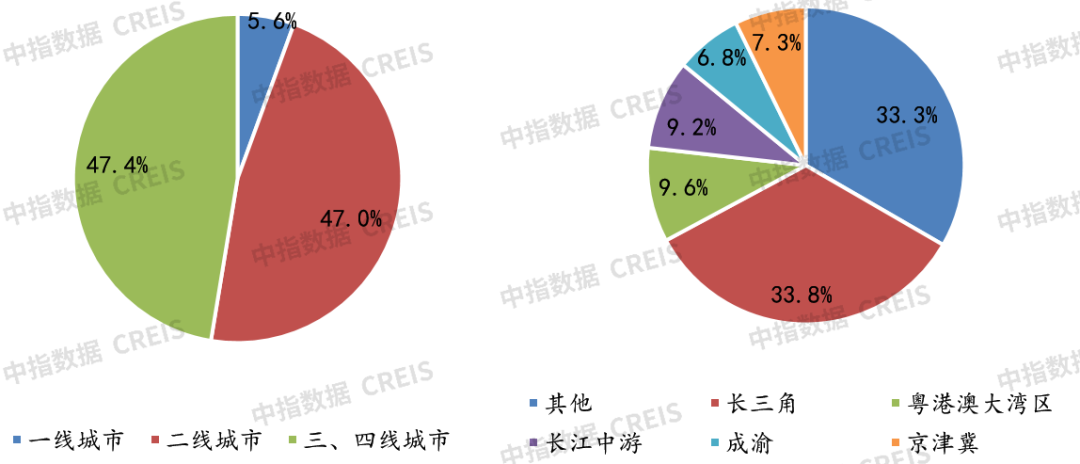

图:2021年1-9月50家代表房企拿地面积城市等级、区域分布情况

受集中供地城市影响,一、二线城市拿地面积占比上升。从城市等级分布来看,50家代表房企2021年1-9月在一、二线城市投资面积占比上涨,主要受集中供地城市影响。其中一线城市拿地面积占比上升0.5个百分点,二线城市拿地面积上升0.3个百分点。从城市群分布来看,1-9月50家代表房企在粤港澳和成渝城市群拿地面积占比均有所上升。

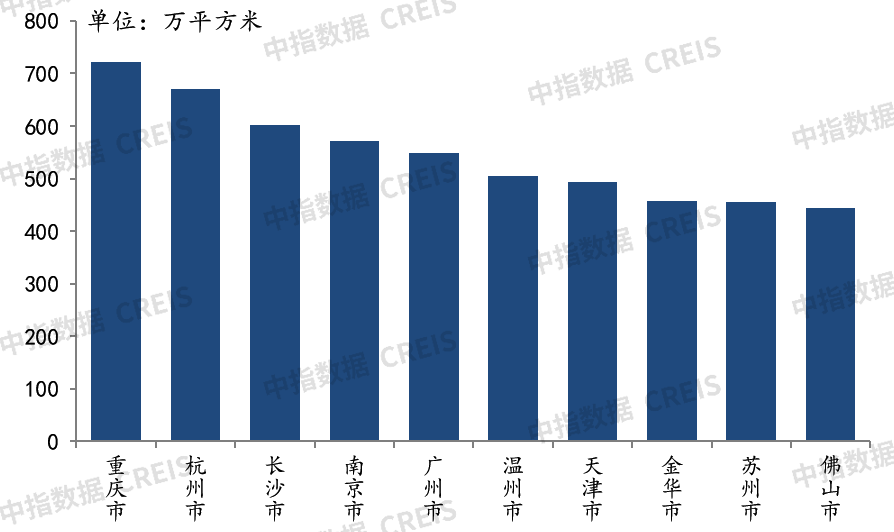

图:2021年1-9月50家代表房企拿地面积TOP10城市

重庆、杭州及长沙位列代表房企拿地面积前三城市。2021年1-9月,50家代表房企拿地面积TOP10城市中,重庆累计拿地面积位列第一,杭州和长沙占据二、三位,继续以累积优势保持前三。温州、金华和佛山作为非集中供地城市入榜,土地市场亦颇受关注。

从各城市群拿地金额来看,长三角依旧领跑各城市群。1-9月,长三角TOP10企业拿地金额3754亿元,居四大城市群首位,其中,碧桂园持续仍扩大长三角地区的战略布局,领跑长三角,中海宏洋凭借234亿元进入排名前十;粤港澳大湾区TOP10企业拿地金额1792亿元,位列第二,其中,中海地产加强粤港澳大湾区的拿地力度,拿地金额404亿元;中西部TOP10企业拿地金额1640亿元,位列第三,其中,万科于9月在中西部拿地金额239亿元,在4个区域中位列前三甲。从拿地面积来看,中西部TOP10企业拿地面积以3669万平方米仍居四大城市群首位。

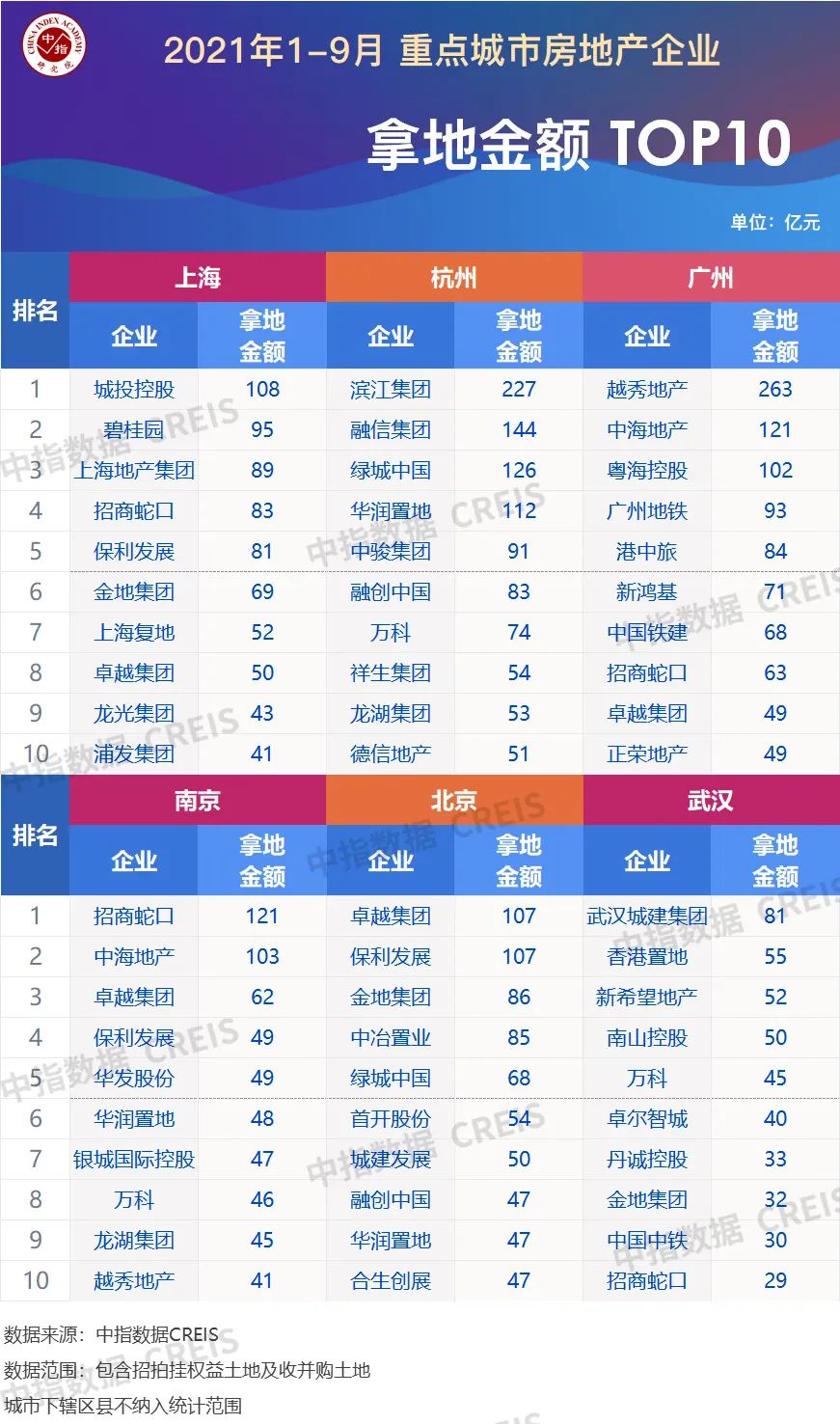

从重点城市拿地金额TOP10房企来看,龙头房企战略布局仍聚焦重点城市。招商蛇口、金地集团等全国性龙头企业仍在多个重点城市广泛布局,招商蛇口、卓越集团、华润置地、金地集团及保利发展均出现在3个以上1-9月重点城市房企拿地金额TOP10榜单中。区域性龙头企业更加关注本区域的深耕战略布局,粤海控股102亿元竞得广州市白云区白云新城云港城地块,加强了对广州的布局。

从全国住宅用地成交总价TOP10来看,9月入榜地块中,7块位于广东,成交金额门槛为42亿元。9月多城第二批集中供地收官,一二线城市成交居前,入榜地块也以一二线城市地块为主。从入榜城市来看,广州有4宗地块入榜,深圳有2宗地入榜,苏州、佛山、金华、合肥均各有1宗地块入榜。其中,广州的白云区白云新城云港城地块成交总价最高,为102亿元,建筑规划面积51万平方米,成交楼面均价为20133元/平方米。

中西部:武汉、长沙、南昌、西安等190个重点城市;

碧桂园、中国恒大、万科、融创中国、保利发展、中海地产、绿地控股、世茂集团、华润置地、招商蛇口、龙湖集团、绿城中国、新城控股、金地集团、中国金茂、旭辉集团、金科集团、中南置地、阳光城、正荣集团、融信集团、龙光集团、富力集团、佳兆业集团、滨江集团、雅居乐、奥园集团、祥生集团、美的置业、远洋集团、蓝光发展、荣盛发展、新力控股、禹洲集团、中国铁建、华发股份、中骏集团、新希望地产、合景泰富集团、华夏幸福、首开股份、越秀地产、时代中国、金辉集团、佳源集团、弘阳地产、大悦城控股、仁恒置地、华宇集团、宝龙地产

来源:中指研究院,本文已获授权,对原作者表示感谢!